e-Tax(電子申告)について/令和6年分

e-Tax(電子申告)について/令和6年分

2025年1月7日掲載

- e-Tax の節税メリット

- 初めての e-Taxでは、事前準備が必要です!

- 「確定申告書等作成コーナー」 から e-Tax

- e-Tax のサポート(国税庁)

- 消費税の確定申告について は、コチラのページをご覧ください。

e-Tax の節税メリット

本ソフトのご使用において、不動産貸付が、<事業的規模>の場合、申告期限内に e-Tax で申告すると、青色申告特別控除額が65万円となり、節税メリットがあります。

- 事業的規模の場合:

- e-Taxで電子申告 ⇒ 青色申告特別控除額 65万円(最高額)

- 紙に印刷して提出 ⇒ 青色申告特別控除額 55万円(最高額)

- 事業的規模でない場合:

提出方法に関わらず、10万円控除までになります。

初めての e-Taxでは、事前準備が必要です!

e-Tax は、次のような流れになっています。初めてe-Tax する場合は、事前準備が必要になります。

- 事前準備

- 国税庁の「確定申告書等作成コーナー」へ決算データを入力

「青色申告決算書」と「確定申告書」を作成し、送信します。 - 送信データを保存

送信データは、必ず保存してください。

翌年からは、保存データ(拡張子:.data)を読み込むことで、入力データを引き継いで、次年度分を作成いただけます。

事前準備とは?

e-Tax には、マイナンバーカードが必要です。マイナンバーカードを取得していない場合は、「ID・パスワード方式」で、e-Tax することができます。

※ID・パスワード方式は、マイナンバーカードが普及するまでの暫定措置になります。

マイナンバーカードの有無で、事前準備の内容が異なります。

マイナンバーカード方式

マイナンバーカード方式

- マイナンバーカードを用意

※「電子証明書」の有効期限を確認します。 - 「マイナンバーカード読取対応のスマートフォン(※)」または 「ICカードリーダライタ」を用意

※スマホをICカードリーダライタの代わりとして使う方法について - マイナンバーカードの2つのパスワード

1)署名用電子証明書のパスワード(英数字6~16文字)

2)利用者証明用電子証明書のパスワード(数字4桁)

- マイナンバーカードを用意

ID・パスワード方式

ID・パスワード方式

- マイナンバーカードを持っていない場合

税務署にて、「利用者識別番号(16桁の番号)」を取得

顔写真付の本人確認書類を持参して、管轄の税務署へ行き、税務職員による本人確認を行うことで、「利用者識別番号」と「パスワード」が記載された「ID・パスワード方式の届出完了通知」が発行されます。

※ID・パスワード方式は、マイナンバーカードが普及するまでの暫定措置になります。

- マイナンバーカードを持っていない場合

「確定申告書等作成コーナー」 から e-Tax

国税庁の「確定申告書等作成コーナー」にて、「青色申告決算書」と「確定申告書(所得税/消費税)」を作成・送信することで、e-Tax(電子申告)が行えます。

作成コーナーの「ご利用ガイド > 入力例」から、操作の手引き(以下)をダウンロードできます。

【e-Tax 操作の手引き/国税庁 確定申告書等作成コーナー】

令和6年分 確定申告書等作成コーナーご利用ガイド(パソコン版)

【所得税】 決算書作成(青色申告)編

【所得税】 青色申告決算書を作成した後に確定申告書を作成する手順編

令和6年分 動画で見る確定申告

令和6年分の申告期限

- <所得税> の申告期間:

令和7年2月17日(月) ~ 3月17日(月)まで

※国税庁「確定申告書等作成コーナー」からの e-Taxは、1月6日から受付けています。 - <消費税> の申告期間

令和7年3月31日(月)まで

令和6年分の変更点・留意点

変更点

- 「確定申告書」の様式変更/定額減税

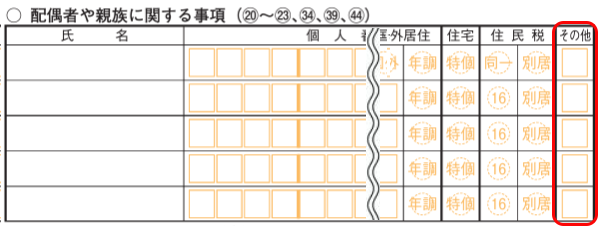

「第一表/税金の計算」と「第二表/配偶者や親族に関する事項」へ、定額減税の記入欄が設けられています。

国税庁「確定申告書等作成コーナー」では、「確定申告書/控除等の入力」にて、「配偶者(特別)控除」又は「扶養控除」の入力画面へ入力した親族に関する情報を基に自動計算されます。

定額減税の計算のため、以下の親族に関する情報(2024年12月31日時点)も「配偶者(特別)控除」又は「扶養控除」の入力画面で、入力が必要になります。

・配偶者(特別)控除の対象とならない同一生計配偶者

・扶養控除の対象とならない16歳未満の扶養親族

※定額減税について(国税庁 確定申告書等作成コーナー)

会社員のお大家さんへ

給与所得から定額減税を受け、勤務先で年末調整が済んでいる場合でも、確定申告書を作成後、定額減税額の記載欄に、「人数」と「金額」が正しく入力されていることを、必ず確認してください。

第一表 「税金の計算」の欄へ、「令和6年分特別税額控除」の欄が設けられています。

申告者本人と控除対象となる同一生計配偶者・扶養親族(※)の「人数」と「金額」(所得税の定額減税額 3万円/1人)を記入します。

※青色事業専従者を除きます。

第二表 「配偶者や親族に関する事項」欄の「その他」へ、定額減税の対象者は「2」と記入します。

留意点

- 相続した年に、e-Tax で確定申告書を作成される方へ

作成コーナーのシステムが、相続に対応してないため、コチラをご覧ください。

- 「青色申告決算書」の作成について

- 決算データを、「青色申告決算書」の入力画面へ、直接ご入力いただくようになります。

Excel データを添付して送信することはできませんので、ご注意ください。 - 前年に、e-Tax している場合は、作成コーナーのトップページにて、「保存データを利用して作成」を選択し、前年の申告データ(拡張子 .data)を読み込むことで、個人情報と前年の「貸借対照表」の期末残高、「減価償却資産台帳(※)」の資産データなどを引き継いで作成いただけます。

※「減価償却費」の内訳の入力欄にて、「本年中の償却期間」の選択が必要です。

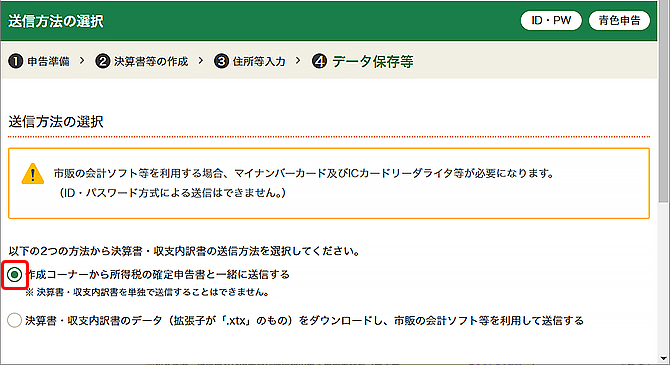

- 「青色申告決算書」の「送信方法の選択」

「送信方法の選択」では、「所得税の確定申告書と一緒に送信する」へチェックを入れます。

決算書の作成完了後、決算書の入力データを引き継いで、確定申告書を作成します。操作手順については、「操作の手引き 青色申告決算書を作成した後に確定申告書を作成する手順編」をご覧ください。

- 医療費控除の集計フォームのダウンロード

国税庁/令和6年分 確定申告特集サイトからダウンロードいただけます。

※昨年ダウンロードした様式(ver3.1)も、使用できます。

※セルフメディケーション税制の適用を受ける場合は、「医療費集計フォーム」は使用できません。

- 国税庁「確定申告書等作成コーナー」からの e-Tax(電子申告)について

- マイナポータル連携の対象が拡大

マイナポータル連携とは、確定申告書の作成において、所得控除証明書等のデータを(マイナポータル経由で)取得し、申告書の各該当欄へ自動入力する機能です。

令和5年分から、国民年金基金掛け金、iDeCo、小規模企業共済掛金が、連携対象となっています。

詳しくは、マイナポータル連携ページ(国税庁)をご覧ください。 - 自動ダイレクト機能

e-Tax の送信画面にて、「自動ダイレクトを利用する」へチェックを入れて送信すると、申告等データの送信と併せてダイレクト納付の手続をすることができます。申告データと併せて納付データを送信することが可能になることで、「ダイレクト納付」の手続が不要となります。

自動ダイレクトを利用した場合、口座引落日は各申告手続の法定納期限となります。

※法定納期限に自動ダイレクトの手続をした場合は、その翌取引日に口座引落しされます。

青色申告特別控除<65万円>の要件

事業的規模に該当する場合、青色申告特別控除<65万円>を受ける要件は、次のいずれかになります。

本ソフトは、国税庁が定める「優良な電子帳簿」には該当いたしませんので、「e-Tax で申告」をご選択いただくようになります。ご了承ください。

- e-Tax で申告 又は

- 優良な電子帳簿保存

「青色申告決算書」「確定申告書」の作成中の以下の設問には、次のように回答いただくようになります。

- 青色申告決算書

「青色申告特別控除に関する質問」について

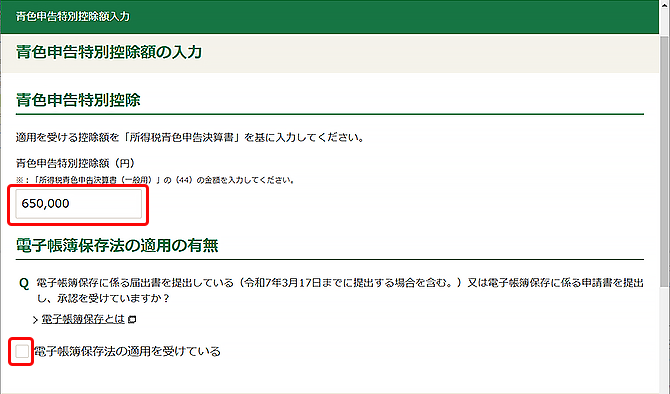

e-Tax で送信する場合、「青色申告特別控除に関する質問」では、「65万円」「いいえ」を選択、「貸借対照表の作成」で、「はい」を選択してください。

- 確定申告書

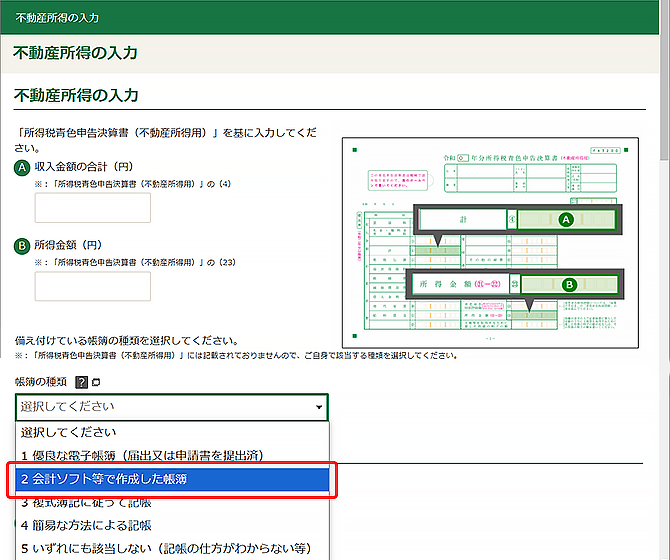

「不動産所得の入力/帳簿の種類」について

「不動産所得の入力/帳簿の種類」は、「2.会計ソフト等で作成した帳簿」に該当します。

※選択内容は、「確定申告書 第一表/収入金額/不動産所得」の「区分」へ「2」と表示されます。

- 確定申告書

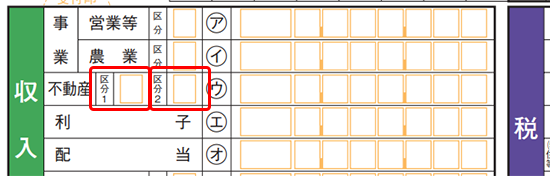

「収入金額/不動産所得」の「区分」について

区分1:国外中古建物の不動産所得に係る損益通算等の 特例の適用がある場合は、「1」を記入。

区分2:記帳・帳簿の保存の状況について、本ソフトの使用は、「2」となります。

- 確定申告書

青色申告特別控除の入力」について

「青色申告特別控除額」へ控除額を入力して、「電子帳簿保存の適用の有無(※)」は、「チェックなし」になります。

※電子帳簿保存の適用を受けるには、国税庁が定める「優良な電子帳簿」を使用し、税務署へ事前に届出が必要になります。

作成コーナーへアクセス

「確定申告書等作成コーナー」へアクセスすると、以下のトップ画面が表示されます。

利用状況によって、作成開始ボタンを選択します。

- 初めて利用する場合 ⇒ 「作成開始」をクリック ⇒「提出方法に関する質問」画面が表示されます。

- 前年の保存データがある場合 ⇒ 「保存データを利用して作成」をクリック

- 表示された「保存データ利用方法の選択」画面から、「過去の年分のデータを利用する」の「新規作成」をクリックします。

- 画面の案内に従って進み、「作成する申告書等の選択」画面が表示されたら、「決算書(+所得税)」を選択します。

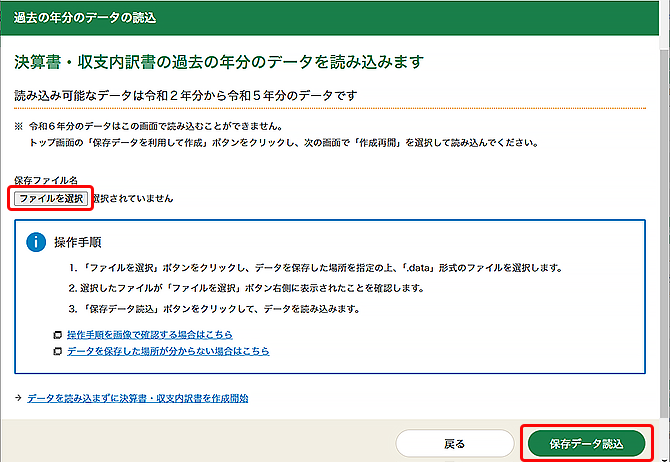

- 「過去の年分のデータの読込」画面が表示されたら、「ファイルを選択」をクリックして、前年の申告データ(拡張子 .data)を選択し、「保存データ読込」をクリックします。

個人情報と前年の「貸借対照表」の期末残高、「減価償却資産台帳(※)」の資産データなどを引き継いで入力できます。

※「減価償却費」の内訳の入力欄にて、「本年中の償却期間」の選択が必要です。

提出方法の選択

e-Tax の提出方法を、選択します。

- マイナンバーカード方式の場合

「はい」を選択。設問に応えて、認証方式(スマートフォンを使用/ICカードリーダライタを使用)を選択します。

※動画(国税庁): マイナンバーカードを利用してe-Taxで申告書を提出する方法

- ID・パスワード方式の場合

「いいえ」を選択。提出方法から「e-Tax ID・パスワード方式・パスワード方式」を選択します。

e-Tax を行う前の確認

「作成する申告書の選択」へ進む前に、ID・パスワード方式では、次の確認作業があります。

- ID・パスワード方式

- 使用するパソコンの動作環境の確認

- 利用規約への同意

- 「利用者識別番号(16桁の番号)」「暗証番号」の入力 ⇒ 登録確認

- 表示された登録情報(本人情報、住所地、事業所等)を確認

作成する申告書等の選択

- 「作成する申告書の選択」画面から、「令和6年分の申告等の作成」の右横の「▼」をクリックして、「決算書(+所得税)」を選択します。

- トップ画面で、「保存データを利用して作成」を選択された場合は、「過去の年分のデータの読込」画面が表示されます。

「ファイルを選択」をクリックして、前年の申告データ(拡張子 .data)を選択し、「保存データ読込」をクリックします。

個人情報と前年の「貸借対照表」の期末残高、「減価償却資産台帳(※)」の資産データなどを引き継いで入力できます。

※「減価償却費」の内訳の入力欄にて、「本年中の償却期間」の選択が必要です。

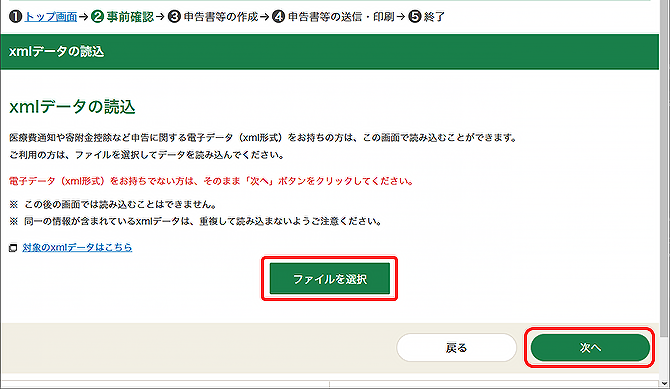

- 「xmlデータの読込」画面が表示されます。

医療費通知や寄附金控除など申告に要する電子データ(xml形式)がある場合は、ファイルデータを読み込みます。

データがない場合は、「次へ」ボタンをクリックします。

- 「次へ進む」をクリックして、「作成する決算書・収支内訳書の選択」から、「青色申告決算書」を選択します。

- 「青色申告決算書の種類選択」から、「不動産所得がある方」をクリックして、決算データの入力を開始します。

入力手順について詳しくは、以下、作成コーナーの操作のご利用ガイドをご覧ください。動画でのガイドは、コチラからご覧いただけます。

作成した「青色申告決算書」のデータを引き継いで、「確定申告書」を作成する手順については、以下のご利用ガイドをご覧ください。

相続した年に、 e-Tax する場合の注意点について

国税庁の「確定申告書等作成コーナー」の計算システムが、「相続のあった年の減価償却の計算」に対応していない(※)ため、「青色申告決算書」の作成にて、「減価償却費」の入力は、次の手順で行ってください。

※作成コーナーの「ご利用ガイド > ご利用になれない方」へ、「平成19年4月1日以後に相続により取得した資産について、相続のあった年の減価償却をされる方」が記載されています。

- 「減価償却費の入力」画面にて、「減価償却の計算はお済ですか?」の設問へ、「は い」を選択します。

- 「本年の減価償却費の合計額」へ、「減価償却資産台帳」で計算した「本年分の必要経費算入額」を入力します。

- e-Tax で送信後、税務署へ、別途「減価償却費の明細書」の提出が必要になります。

作成コーナーで出力された「送付書 ※)」へ、本ソフトで作成した「青色申告決算書」の3ページ目「〇減価償却費の計算」を添付して、納税される税務署へ提出(郵送)してください。

「確定申告書等作成コーナー」のサポート

「確定申告書等作成コーナー」の入力・操作方法に関するご質問は、各サポートへお願いいたします。

- 確定申告書等作成コーナー よくある質問

- 確定申告期に多いお問合せ事項 Q&A

- e-Tax・作成コーナーヘルプデスク:

事前準備、送信方法、エラー解消など、作成コーナーの使い方に関するお問い合わせ。

0570-01-5901

受付時間 平日9 :00~17:00 ※土日祝日を除く。

令和7年2月17日(月)~3月17日(月)は、受付時間が 9:00~20:00 へ延長されます。

- マイナンバー総合フリーダイヤル:

マイナンバーカードをご利用になる場合のICカードリーダライタの設定などに関するお問い合わせ。

0120-95-0178

受付時間 平日 9:30~20:00 土日祝 9:30~17:30 - 確定申告についての電話相談(確定申告電話相談センター)

0570-00-5901 音声案内に従って「0」を選択します。

受付時間 平日 8:30~17:00 ※土日祝日、12月29日~1月3日を除く。

- 税についての電話相談(国税局電話相談センター)

0570-00-5901 音声案内に従って「1」を選択します。

受付時間 平日 8:30~17:00 ※土日祝日、12月29日~1月3日を除く。