期首残高の入力

期首残高の入力

前年から引き継ぐ科目残高がある場合は、期首残高を入力してください。

期首残高の入力方法

期首残高は、前年期末の「資産」・「資本」・「負債」の科目残高になります。ケースに従って、期首残高の入力が必要かどうかを確認してください。

前年が白色申告、または青色申告でも「貸借対照表」を作成されていない方は、引き継が必要な科目残高を、期首残高へ入力します。

|

|

| 前年の「貸借対照表」の期末残高を、期首残高へ引き継ぎます。 | 相続時の科目残高(預り敷金など)を、期首残高へ引き継ぎます。 |

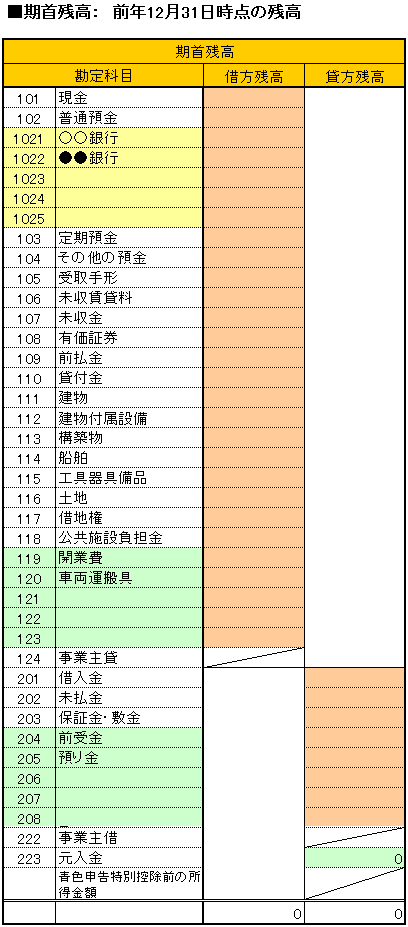

期首残高の入力項目チェック

前年が白色申告や青色申告でも「貸借対照表」を作成していない場合は、次の勘定科目に該当する残高を、期首残高へ入力します。

| 科目名 | 期首残高へ入力する残高 |

| 現金 | 事業用の現金を管理している場合、前年12月31日の残高。 |

| 普通預金 | 事業用銀行口座の前年12月31日の残高。 |

| 定期預金 | 事業用銀行口座で定期預金を行っている場合。前年12月31日の残高。 |

| その他の預金 | 当座預金など、事業用の口座がある場合。前年12月31日の残高。 |

| 未収賃貸料 | 前年分の賃貸料で、未入金になっている金額。 ※前年の申告で、収入に含めた場合に限ります。 |

| 未収金 | 前年分の賃貸料以外の収入で、未入金になっている金額。 ※前年の申告で、収入に含めた場合に限ります。 |

| 前払金 | 前年に、翌年の費用を支払った場合、その金額。 ※前年の経費へ、含めていない場合に限ります。 |

| 減価償却資産 | 償却中の減価償却資産(建物、付属設備など)がある場合、前年末の未償却残高。 |

| 土地、借地権 | 返済中の借入金がある場合、前年末の借入金残高(元金)。 |

| 繰延資産 | 開業費など償却中の繰延資産がある場合、前年末の未償却残高。 |

| 借入金 | 返済中の借入金がある場合、前年末の借入金残高(元金)。 |

| 未払金 | 前年の経費で、12月31日までに支払っていない金額の合計。 ※前年の申告で、経費に含めた場合に限ります。 |

| 前受金 | 前年に翌年の賃貸料を受領した場合、その金額の合計。 ※前年の申告で、収入に含めていない場合に限ります。 |

| 保証金・敷金 | 賃借人から預かっている保証金・敷金の合計金額。 |

入力時の注意点

- 期首残高の入力は、セル上から直接行っていただけます。

- 「普通預金」の口座が1つの場合は、「102 普通預金」へ残高を入力してください。

- 預金口座が複数ある場合は、「1021 以降」へ銀行口座毎に残高を入力してください。補助科目の合計金額を「102 普通預金」へ入力することは不要です。

※銀行名がブランクの場合は、「勘定科目の設定②」で、補助科目を追加してください。 - 入力後、借方残高と貸方残高の合計金額がイコールになっていることを確認してください。

「元入金」は、科目残高を入力すると自動計算されます。

期首残高へ入力すると、「残高試算表」及び「総勘定元帳」、決算書の「貸借対照表」の期首残高へ自動転記されます。

「開業年へチェック」が入っていると、入力された期首残高が反映されませんのでご注意ください。