決算の手順

決算の手順

事業年度(1月1日~12月31日)が終了したら、1年間の収入と経費を集計して、決算書を作成します。

決算の作業手順

決算書を作成するための手順は、次の通りです。

仕訳帳へ1年間の取引を入力

賃貸収入と経費を記帳し、建物など減価償却資産の減価償却費を経費へ算入すれば、記帳作業は完了です。

開業年の場合は、開業前の準備費用を集計して、全額経費にするか繰延資産として5年で償却していくかを決定します。

■ 仕訳帳へ入力する取引データ

- 賃貸収入 (家賃管理表へ入力 ⇒ 仕訳帳へ自動仕訳)

- 経費 (領収書、預金口座からの支払い)

- 建物、建物附属設備などの減価償却費

- 開業費の償却

- 借入金の返済 ※経費になるのは、利子のみになります。

- 個人のお金から支払っている経費、家事関連費など

残高試算表で集計

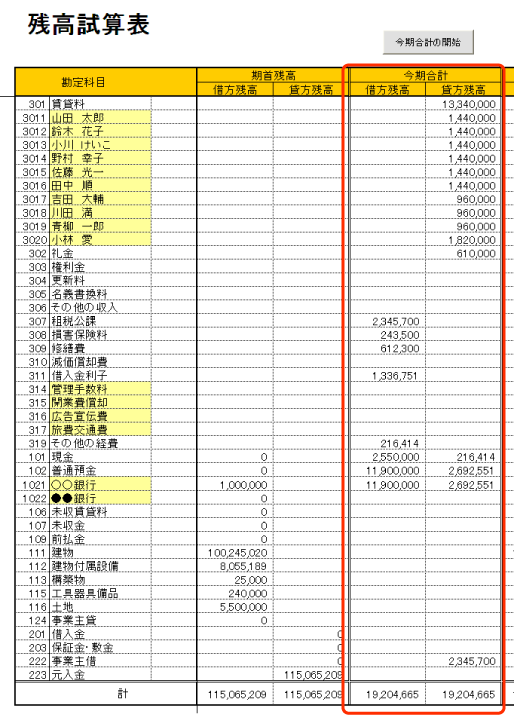

「仕訳帳」へ入力したデータは、「残高試算表」で勘定科目ごとに集計されます。

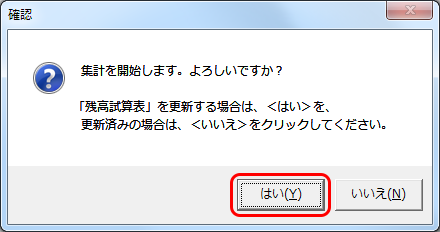

- 「残高試算表」を開くと、集計開始の確認メッセージが表示されます。「はい」をクリックすると、「仕訳帳」の入力データを集計して、勘定科目ごとに表示します。

「いいえ」を選択すると、前回集計時の内容が表示されます。

- 「仕訳帳」を集計する前に、入力データのチェックを行い、問題がある場合((以下)は、その内容が表示されます。エラーメッセージが表示された場合は、該当部分を修正して、再度「残高試算表」の集計を実行してください。

- 「金額」へ、半角数字以外の文字が入力されている場合

- 「借方」と「貸方」の「金額」が一致していない場合

- 入力項目(月日、摘要、科目№、科目名、金額)に、未入力(空白)がある場合

- 収入の科目の「集計区分」が未入力の場合

- 物件別集計を選択して「物件名」が未入力の場合

- 賃貸料の補助科目が、二重登録されている場合

- 入力された「科目№/科目名」が、「勘定科目の設定」と一致していない場合

⇒ 「仕訳帳」の「入力データの修正」から、勘定科目を選択し直すと、設定内容へ修正されます。 - 集計が終了すると、「今期合計」の欄へ集計結果が表示されます。

「期首残高」は、初期設定の「期首残高の入力」へ入力された金額が表示されます。

※期首残高を訂正する場合は、「期首残高の入力」画面が行ってください。

決算仕訳を入力する

決算仕訳とは、決算整理で入力する仕訳になります。次の項目の中で該当するものがある場合は、決算仕訳を入力します。

以下、減価償却資産については、減価償却資産台帳の操作ガイドをご覧ください。

- 減価償却資産の減価償却費を、経費へ振り替える

- 減価償却中の資産を、廃棄・売却した

- 開業費(繰延資産)を、経費へ振り替える

■決算整理のチェック項目

- 家事関連費を<事業の現金・預金>から支払っている

支払額(全額)から、家事使用分を差し引く決算仕訳を入力します。

※<個人の現金・預金>から、家事関連費を支払っている場合は、事業使用分の金額のみを入力するため、決算仕訳は不要です。 - 入力していない未収賃貸料がある

- 来年の家賃を受け取った(前受金)

- 貸倒引当金(※事業的規模の場合)を経費へ計上する

- 回収不能となった未収賃貸料がある

- 未払いの経費(未払金)がある

- 損害保険料など前払いした経費(前払金)がある など

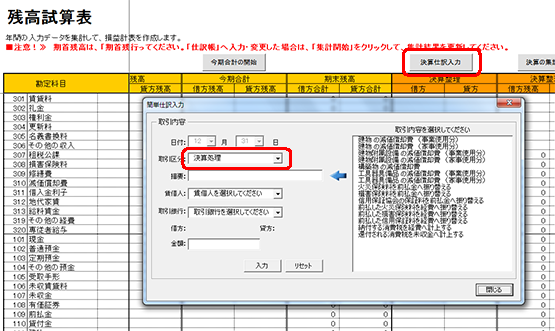

■決算仕訳の入力方法

決算仕訳の入力は、次の手順で行ってください。

※仕訳例は、本書の「7.2 決算仕訳の入力」(P.212~P.219)をご参照ください。

- 「決算整理」の上にある「決算仕訳入力」ボタンをクリックすると、入力ダイアログが表示されます。

※「決算仕訳入力」は、「仕訳帳」からも行えます。取引内容から選択できるのは、決算処理に関する仕訳だけになります。

日付は、12月31日付で入力されるように設定されています。決算仕訳は、「仕訳帳」へ入力され、決算仕訳の行頭に、「*印」が付きます。

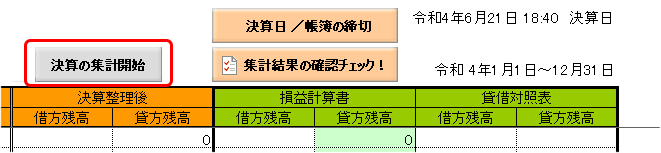

初期登録されている仕訳パターンに、該当する仕訳がない場合は、「仕訳パターンの設定」の「決算整理」の区分へ追加してください。 - 決算仕訳の入力作業が終了したら、「決算の集計開始」ボタンをクリックしてください。

「仕訳帳」が再集計され、「決算整理後」へ決算データが表示されます。

- 決算データを修正、または削除する場合は、「仕訳帳」から行います。

決算データにミスがないかチェック!

決算書を作成する前に、決算データに間違いがないか、必ずチェックしてください。

■ チェックポイント

- 期首残高が入力されているかどうか (※開業年の場合は不要)。

- 「普通預金」の期末残高と、預金通帳の12月31日の残高と合っているか。

- 収入や経費の科目残高に、大きすぎたり・小さすぎたりする数字はないか。

- 収入の合計金額は、実際の入金額と合っているか。

- 決算仕訳の入力モレはないか。

■ 自動チェック機能

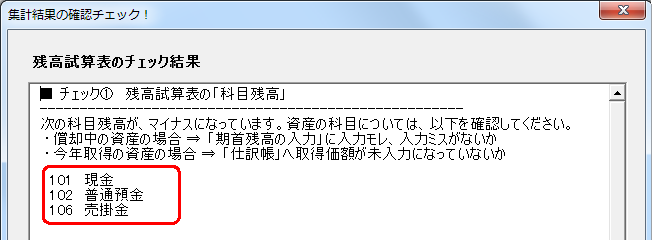

「集計結果を確認チェック!」ボタンをクリックすると、次の4項目について自動チェックします。

- 科目残高がマイナス(赤字)になっていないか。

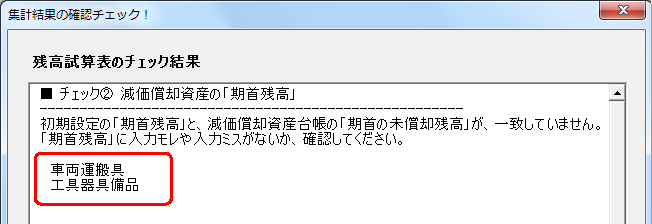

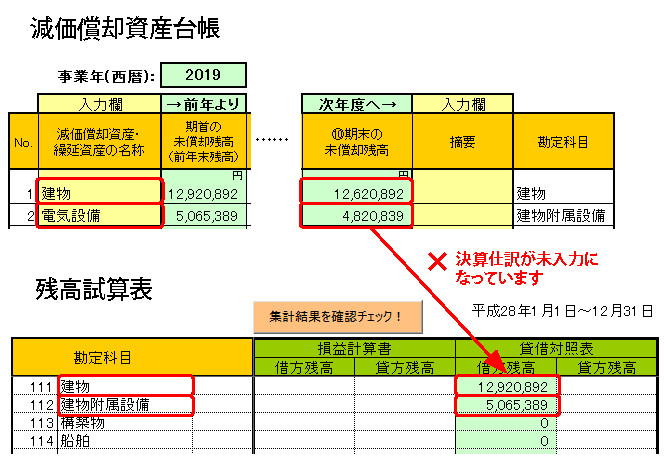

- 減価償却資産の<期首残高>一致しているか。

・減価償却資産台帳: 期首の未償却残高

・初期設定 : 期首の科目残高 - 減価償却資産の<期末残高>が一致しているか。

・減価償却資産台帳: 期首の未償却残高

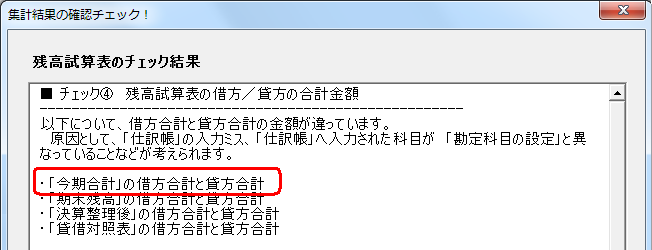

・残高試算表 : 期末の科目残高 - 残高試算表の借方/貸方の合計金額が、それぞれ一致しているか。

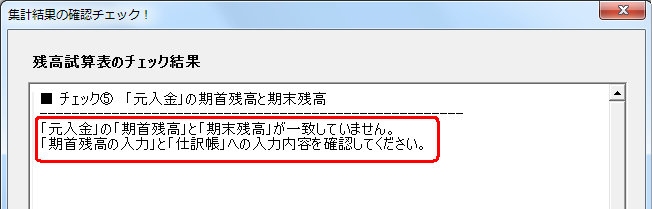

- 「元入金」の<期首残高>と<期末残高>が一致しているか。

「問題があります」と表示された場合は、「入力ミス・入力モレのチェック方法」を参照してください。

以上、確認して問題がなければ、決算データの完成です!

「青色申告決算書」を開くと、決算データが「損益計算書」と「貸借対照表」へ反映されます。

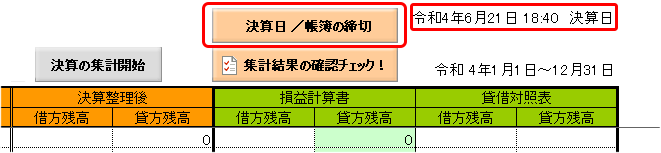

決算日・帳簿の締切

決算処理が終了して、決算データが確定したら、次の手順で、帳簿を締める作業を行います。

- 「決算日/帳簿の締切」ボタンをクリックすると、「残高試算表」へ「決算日」が自動入力されます。

決算日が入力されると、「残高試算表」を開いた時に集計する、<自動集計>の確認メッセージが表示されなくなります。

※「青色申告決算書」および「月次集計表」を開いた時の<自動集計>の確認メッセージも表示されなくなります。

- 帳簿を締めた後に、入力内容の訂正が必要になった場合は、「残高試算表」上にある「決算の集計開始」ボタンをクリックすると、再集計されます。

※「青色申告決算書」は、「残高試算表」の集計結果を表示しているため、同時に更新(訂正)されます。「月次集計表」は、画面上の「集計開始」ボタンをクリックすると再集計されます。

- 再集計後に、(「決算日」の直下へ)「最終更新日」が自動入力されます。

※以後、再集計を実行した場合は、「最終更新日」が変更されます。

入力ミス・入力モレのチェック方法

「集計結果を確認チェック!」の結果、エラーメッセージが表示された場合は、該当するチェック項目をご覧ください。

チェック① 科目残高のマイナス(赤字)

「元入金」を除いて、科目残高がマイナス(赤字)になることはありません。マイナスになっていると表示された勘定科目について、入力モレ・入力ミスがないか確認してください。

仮に「現金」がマイナスになった場合は、帳簿上に<「現金」の残高がない>ところへ、<現金で支払った>という仕訳を入力したことになります。チェック方法については、以下を参照してください。

訂正は、「仕訳帳」の「入力データの修正」から行ってください。

■ 「現金」がマイナスの場合

- 「総勘定元帳」で「現金」を選択して、集計表示してください。

期首残高が未入力になっていないか確認してください。

※未入力の場合は、初期設定の「期首残高の入力」から入力してください。 - 個人お金で支払った仕訳を「現金」で記帳していないか確認してください。

- 「普通預金」から「現金」を引き出した仕訳が未入力になっていないか確認してください。

■ 「普通預金」がマイナスの場合

- 「総勘定元帳」で「普通預金」(又は該当する補助科目)を選択して、集計表示してください。

期首残高が未入力になっていないか確認してください。

※未入力の場合は、初期設定の「期首残高の入力」から入力してください。 - 開業年の場合は、開業時の通帳残高が未入力になっていないか確認してください。

- 個人の預金口座から支払った費用を「普通預金」で記帳していないか確認してください。

■ 「未収賃貸料」がマイナスの場合

- 「総勘定元帳」で「未収賃貸料」を選択して、集計表示してください。

前年末の残高を確認して、「前年度より繰越」の期首残高が未入力になっていないか確認してください。

※未入力の場合は、初期設定の「期首残高の入力」から入力してください。 - 残高のマイナスの金額から、「未収賃貸料」が発生した仕訳が未入力になっていないかを確認してください。

- 「未収賃貸料」が発生した仕訳の金額と、入金額が違っていないか確認してください。

■ 減価償却資産の科目がマイナスの場合

- 今年購入した資産の場合は、「仕訳帳」へ取得価額が未入力になっていないか確認してください。

- 償却中の場合は、初期設定の「期首残高の入力」が未入力になっていないか確認してください。

■ 「保証金・敷金」がマイナスの場合

- 「総勘定元帳」で「保証金・敷金」を選択して、集計表示してください。

「前年度より繰越」の期首残高へ、預かった金額が、未入力になっていないか確認してください。

※未入力の場合は、初期設定の「期首残高の入力」から入力してください。 - 預り敷金(または保証金)の金額と、返金した金額に間違いがないか確認してください。

■ 「開業費」がマイナスの場合

- 開業年の場合は、「開業費」を計上する仕訳が、未入力になっていないか確認してください。

- 「開業費」を償却中の場合は、初期設定の「期首残高の入力」が未入力になっていないか確認してください。

■ 「借入金」がマイナスの場合

- 借り入れを行った年の場合は、「借入金」が入金された仕訳が、未入力になっていないか確認してください。

- 借り入れが前年以前の場合は、初期設定の「期首残高の入力」が未入力になっていないか確認してください。

■ 「事業主貸/事業主借」がマイナスの場合

事業主勘定(事業主貸・借)は、借方/貸方への入力を間違えると残高がマイナスになりますので、注意してください。

- 事業主貸の場合

「総勘定元帳」で「資産 > 事業主貸」を選択して、「貸方金額」に入力されていないか確認してください。 - 事業主借の場合

「総勘定元帳」で「負債 > 事業主借」を選択して、「借方金額」に入力されていないか確認してください。

チェック② 減価償却資産の期首残高

減価償却資産の科目について、期首残高が違っていると表示された場合は、初期設定の「期首残高の入力」と減価償却資産台帳の「期首の未償却残高」の金額を確認してください。確認方法は、以下を参照してください。

■ 確認方法

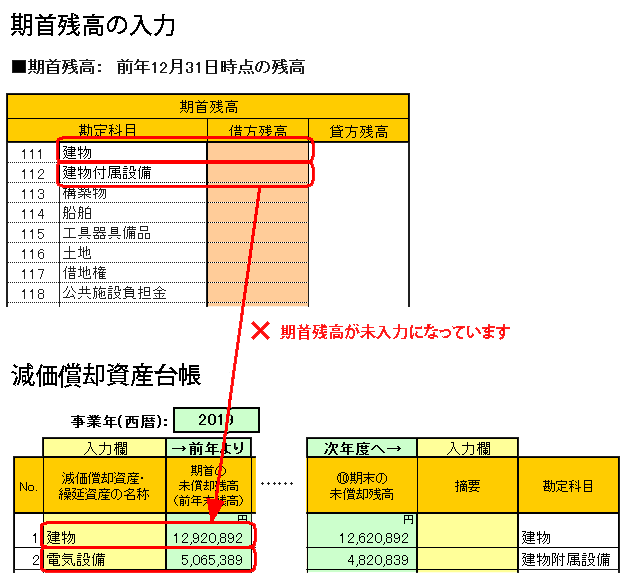

- 償却中の資産の場合は、初期設定の「期首残高の入力」を開いて、資産の科目欄へ、前年期末の未償却残高が入力されているか確認してください。

- 入力されている場合は、「期首残高」の金額が、減価償却資産台帳の「期首の未償却残高」へ入力されているか確認してください。

※複数の資産がある場合は、科目ごとの合計金額になります。

※資産の勘定科目は、入力欄の右端にある「勘定科目」欄に記載されています。

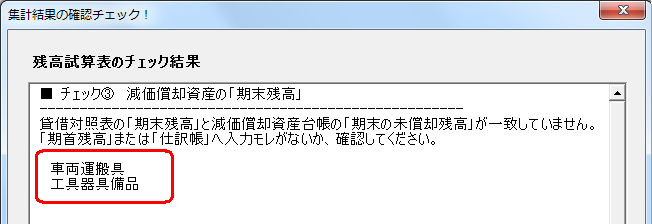

チェック③ 減価償却資産の期末残高

減価償却資産の科目について、期末残高が違っていると表示された場合は、減価償却資産台帳の「期末の未償却残高」と残高試算表の「貸借対照表」の科目残高を確認してください。確認方法は、以下を参照してください。

■ 確認方法

- 新規取得の資産の場合は、取得時に資産へ計上する仕訳が未入力になっていないか確認してください。

入力されている場合は、決算仕訳(減価償却費の入力)が未入力になっていないか確認してください。 - 償却中の資産の場合は、決算仕訳(減価償却費の入力)が未入力になっていないか確認してください。

※複数の資産がある場合は、科目ごとの合計金額になります。

※資産の勘定科目は、入力欄の右端にある「勘定科目」欄に記載されています。 - 償却中の資産を<売却・廃棄>した場合は、その時点の「未償却残高」を「仕訳帳」へ入力する必要があります。未入力の場合は、以下を参照してください。

- 賃貸併用住宅の場合は、決算仕訳にて、事業分(減価償却費の入力)と家事分(家事使用分を差し引く仕訳)が入力されているか確認してください。

チェック④ 残高試算表の借方/貸方の合計金額

残高試算表の借方と貸方の合計金額が違っています、と表示された場合は、次の点について確認してください。

■ 確認方法

エラー画面へ、複数表示された場合は、一番上の集計項目内に誤りがあることで、その後の集計欄へ影響が出ています。「今期合計」は、仕訳帳へ入力した内容の集計結果になりますので、仕訳帳を確認します。「決算整理」が最初に表示された場合は、仕訳帳へ入力された決算仕訳(12月31日付で入力、行頭に[*]が付いている仕訳です)を確認してください。

- 仕訳帳へ入力した仕訳の中に、借方金額と貸方金額が異なっているものはないか確認してください。

- 「勘定科目の設定」で、経費・資産・負債へ追加した科目名(および科目ナンバー)と、仕訳帳へ入力された科目名・科目ナンバーが違っていないか確認してください。

- 仕訳著へ入力した科目が、「勘定科目の設定」で【不使用】に設定されていないか確認してください。

チェック⑤ 「元入金」の期首残高と期末残高

「元入金」の「期首残高」と「期末残高」が一致していません、と表示された場合は、次の点について確認してください。

■ 確認方法

「元入金」での入力は、開業年度に限られ、それ以降は、前年末の残高(※)を引き継いでいきます。開業年かどうかでチェック内容が異なりますので、該当する内容を確認してください。

※翌年期首の「元入金」は、前年末の残高へ、事業主貸・借を相殺した残高と利益を加えた金額になります。